Akcie hned několika známých firem by mohly brzy opustit parkety západoevropských burz. Po více než 30 letech obchodování by pryč z veřejných trhů mohla jít například německá mediální společnost Axel Springer, terčem kupců jsou podle zpráv z posledních dnů a týdnů také třeba britská firma Merlin, provozovatel zábavných parků Legoland, či německý výrobce svítidel Osram. Pokračuje tak dlouhodobý trend, kdy na burzách v USA a v Evropě postupně ubývá počet podniků, s jejichž akciemi se veřejně obchoduje.

Nedávno jste již předplatné aktivoval

Je nám líto, ale nabídku na váš účet v tomto případě nemůžete uplatnit.

Tento článek pro vás někdo odemknul

Obvykle jsou naše články jen pro předplatitele. Dejte nám na sebe e-mail a staňte se na den zdarma předplatitelem HN i vy!

Navíc pro vás chystáme pravidelný výběr nejlepších článků a pohled do backstage Hospodářských novin.

Zadejte e-mailovou adresu

Zadejte e-mailovou adresu. Zadaná e-mailová adresa je ve špatném formátu.

Máte již účet? Přihlaste se.

Zpracování osobních údajů a obchodní sdělení

Využitím nabídky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Přihlaste se,

nebo si jen přečtěte odemčený článek bez přihlášení.

Zdá se, že už se známe

Pod vámi uvedenou e-mailovou adresou již evidujeme uživatelský účet.

Děkujeme, teď už si užijte váš článek zdarma

Od tohoto okamžiku můžete číst neomezeně HN na den zdarma. Začít můžete s článkem, který pro vás někdo odemknul.

V e-mailu máte odkaz k nastavení hesla a dokončení registrace. Je to jen pár kliků, po kterých můžete číst neomezeně HN na den zdarma. Ale to klidně počká, zatím si můžete přečíst článek, který pro vás někdo odemknul.

Pokračovat na článekPo desetiletí přitom patřily burzy k hlavním motorům ekonomického rozvoje. Firmám umožňovaly prodejem akcií získat peníze na rozvoj. A investoři, ať už z řad velkých fondů, miliardářů, ale i široké veřejnosti nákupem měli možnost podílet se na růstu a vyplácených dividendách menších i obrovských korporací, včetně takových, jako je výrobce iPhonů Apple.

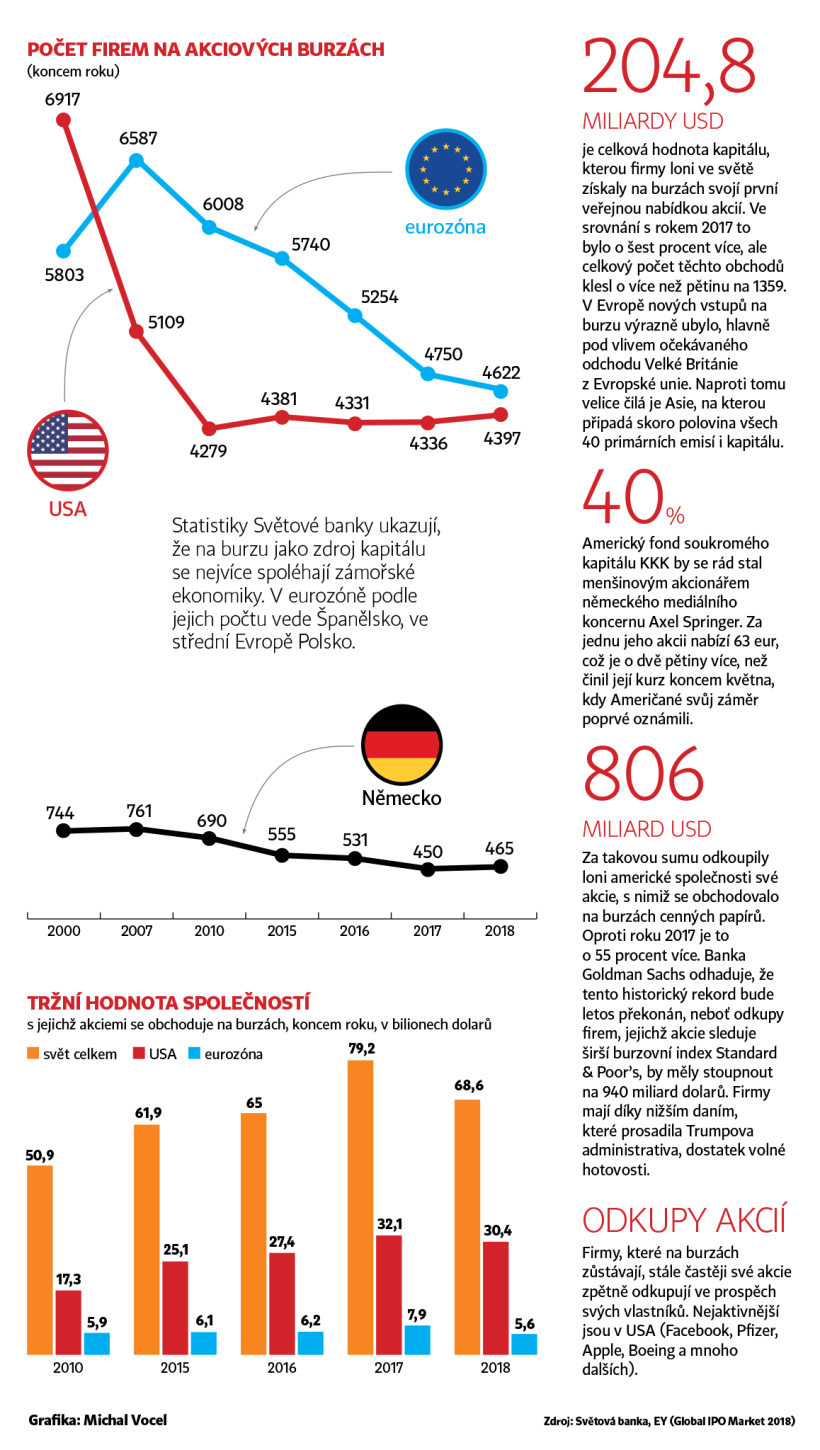

Ve Spojených státech je v současnosti na burzách zaregistrováno okolo čtyř tisíc firem, zhruba o pětinu méně než před finanční krizí. Ještě v polovině devadesátých let jich byl dokonce dvojnásobek. Dolů jdou i čísla v Evropě. Například v Německu bylo koncem roku 2007 možné přes burzy investovat do 761 firem, na sklonku loňského roku jich bylo již jen 465. V menší míře se trend dotýká i menší pražské burzy.

Někteří ekonomové, jako například Olaf Stotz z frankfurtské School of Finance & Management, se dokonce obávají, že tímto tempem brzy nebude na veřejných trzích pro investory dostatek vhodných příležitostí, jak zhodnotit peníze.

Důvodů pro to je hned několik. Jedním z hlavních je obrovský nárůst peněz, které spravují takzvané fondy soukromého kapitálu. "Jejich vzestup je bezprecedentní," řekl generální ředitel pražské burzy Petr Koblic.

Do těchto fondů jen od roku 2009 přiteklo celosvětově podle údajů společnosti Bain & Co. téměř šest bilionů dolarů. A jedním ze způsobů, jak peníze rozmnožit, je právě nákup firem obchodovaných na burze. "S penězi, které mají na účtech, jsou tyto fondy schopné zdecimovat evropské kapitálové trhy do několika let," varoval Koblic.

Fondy soukromého kapitálu rovněž často kupují i podniky, jež se sice veřejně neobchodují, ale jejich majitelé by v minulosti zvolili pro prodej svých podílů právě cestu přes burzu. To byl před třemi lety například případ Energetického a průmyslového holdingu Daniela Křetínského. Firma vstup na pražskou burzu na poslední chvíli zrušila, jelikož prodávaný podíl nakonec získal fond australské investiční banky Macquarie.

Mnohdy také společnosti nejdou pro peníze na burzu, protože si díky prostředí rekordně nízkých úrokových sazeb mohou půjčit levně u bank, případně vydat dluhopisy. A levné peníze pomáhají při nákupech i zmíněným fondům soukromého kapitálu (tzv. private equity fondy).

Často zmiňovaným důvodem "úpadku" burz jsou také rostoucí nároky regulátorů v Evropě i v zámoří, což zejména menším firmám, které mají akcie na burze, zvyšuje náklady. Setrvání či vstup na burzu tak zvažují důkladněji, než by tomu bylo v minulosti. "Zde jsme to s regulací v EU více než přehnali," podotkl Koblic.

Důvodem, proč některé firmy zvažují mimoburzovní cestu, je i povinnost pravidelně vydávat obvykle čtvrtletní výsledky a tlak investorů na krátkodobé finanční cíle.

V neposlední řadě se rovněž prodlužuje doba, která uběhne mezi založením firmy a vstupem na burzu. Zatímco třeba internetová společnost Amazon si šla na burzu pro peníze již tři roky od svého vzniku, alternativní taxislužba Uber tak letos na jaře učinila až deset let od založení.

Podle některých ekonomů může mít klesající význam akciových trhů negativní dopady i na příjmovou nerovnost. "To, jak firmy v rostoucí míře zůstávají privátní, přispívá k rozevírání nůžek mezi bohatšími a těmi méně movitějšími," upozornil Lukáš Kovanda z investiční společnosti Czech Fund.

Naráží tak na skutečnost, že investování do firem mimo burzu je pro menší investory takřka nemožné. Příjmy z dividend tak jdou na účty bohatších lidí, kteří mají dostatek peněz na to, aby investovali do takových firem přímo či přes fondy pro movité a institucionální investory.

A třeba podle švédského ekonoma Alexandera Ljungqvista a jeho kolegů takový stav, tedy nižší zapojení veřejnosti na kapitálových trzích, může vést mimo jiné k slabší podpoře pro politická rozhodnutí vstřícná vůči byznysu, jako třeba nižší daně nebo menší regulace podnikání.

POČET FIREM NA AKCIOVÝCH BURZÁCH

POČET FIREM NA AKCIOVÝCH BURZÁCH