Koupit dům nebo byt je v poslední době pro mnoho lidí stále složitější. Ceny jsou rekordní, a navíc Česká národní banka začala zpřísňovat podmínky, za nichž je možné si vzít hypotéku.

Teď by mělo přijít dosud nejtvrdší omezení: banky oslovené HN počítají s tím, že ČNB už příští týden oznámí, jaký nejvyšší úvěr si lidé budou moci dovolit vzhledem ke svým příjmům.

Podle bank to řadu klientů odřízne od možnosti získat úvěr na bydlení. "Zamýšlená nová regulace ČNB by postihla každého třetího z našich budoucích žadatelů o hypotéku," tvrdí například Filip Hrubý, mluvčí České spořitelny, dvojky na trhu s hypotékami.

Už dříve centrální banka zakázala hypotéky na celou cenu nemovitosti a nařídila, že většina klientů dostane úvěr, jen pokud bude mít naspořenou aspoň pětinu požadované částky.

Novou překážku sice zatím ČNB nekomentuje, centrální bankéři se ale v minulosti vyjadřovali ve smyslu, že jedna splátka nebude smět překročit čtyřicet procent čistého měsíčního příjmu a celková výše všech dluhů žadatele bude moci být nejvýš osminásobek jeho čistého ročního příjmu. Má se to týkat jen zcela nových úvěrů, nikoliv změny banky při takzvaném refinancování. Zda ČNB rovnou sáhne k oběma zpřísněním, zatím není jasné.

Komentář Luďka Vainerta: Život si cestu skrz hypoteční restrikce najde

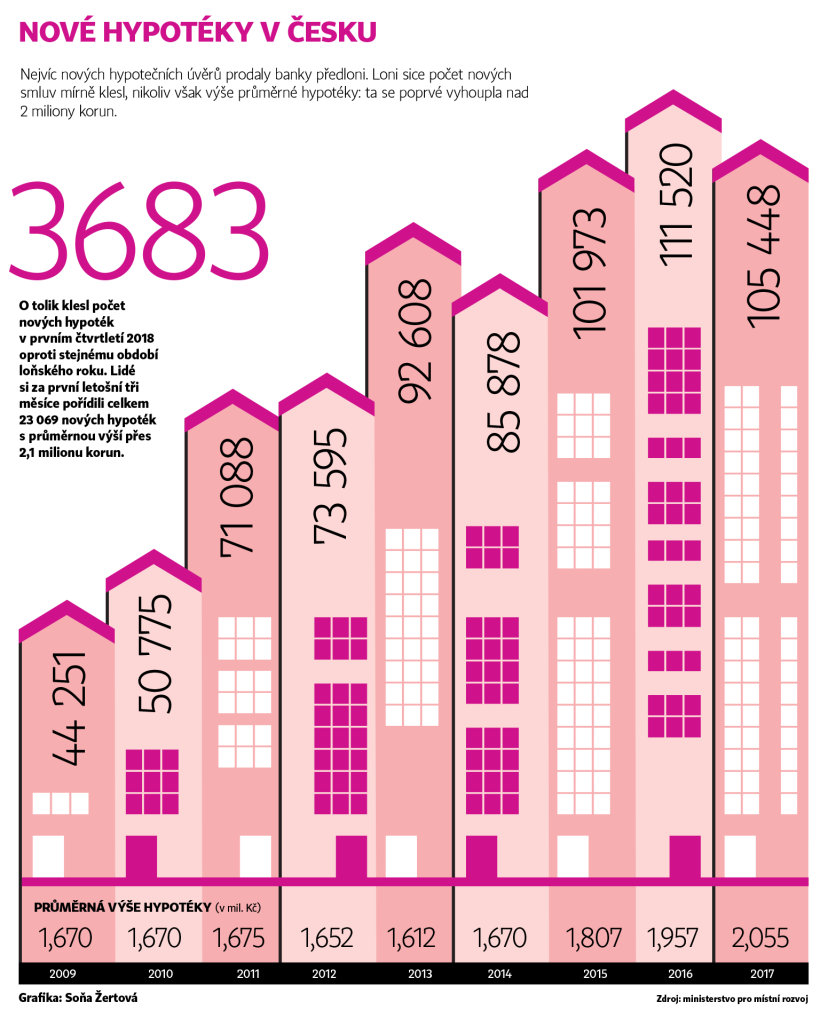

Češi mají na hypotékách napůjčováno více než bilion korun. V posledních měsících sice počet žadatelů o úvěr klesá, ale nijak dramaticky. Proto ČNB přichází s dalším omezením.

S regulováním hypoték začala předloni na podzim. V té době úvěry na bydlení trhaly rekordy a dosáhlo na ně nejvíc lidí v historii. I kvůli tomu letěly ceny nemovitostí nahoru. A centrální banka se začala obávat, že pokud by se ekonomice přestalo dařit, mnoho klientů by se dostalo do potíží se splácením, což by mohlo ohrozit zdraví bank. Za rizikové banka označila ty lidi, kteří se vzhledem ke svým příjmům zadlužují více, než dovolují dvě nová zmíněná pravidla.

Po jejich zavedení se dá očekávat, že většina lidí dosáhne na nižší úvěr než nyní. Pro ilustraci − dnes podle poradenské firmy Golem Finance člověk s průměrným čistým příjmem kolem 23 tisíc korun může v některých bankách dostat hypotéku až tři miliony korun se splatností na 25 let. Nově by to bylo o celou třetinu méně − lehce přes dva miliony korun.

To ještě víc znevýhodní jednotlivce, protože v případě párů se počítá jejich celkový příjem. "Hlavně se to dotkne lidí s nižšími příjmy. Přístup k hypotéce to může omezit 20 až 30 procentům klientů, kteří ji doposud mohli získat," říká šéf společnosti Golem Finance Libor Ostatek.

Dopad nové regulace podle něj paradoxně pocítí spíše lidé v regionech než v Praze či Brně.

"Přestože ceny nemovitostí jsou ve velkých městech už vysoko, lidé tam mají vyšší výdělky, a když mají spolužadatele o hypotéku, bude pro ně snadnější se do požadovaného příjmového limitu vejít," říká Ostatek.

Aby získali vyšší hypotéku, budou tak lidé muset mít buď předem naspořeno více, nebo se domluvit například s rodiči, aby se stali jejich spoludlužníky − v tom případě může banka posuzovat souhrnný příjem všech. "Některé banky ale nemusí zohlednit celý příjem rodičů. Záležet bude na jejich věku, tedy na tom, jak dlouho ještě mohou vydělávat," varuje Ostatek.

NOVÉ HYPOTÉKY V ČESKU

Dá se očekávat, že novinka nezačne platit okamžitě poté, co ji ČNB příští týden ohlásí. V minulosti dávala bankám několikaměsíční lhůtu, aby se na regulace připravily. Podle informací HN již většina bank je na to připravena, ale chystané zpřísnění zatím nehodlá komentovat.

Veškerá omezení hypoték ze strany ČNB mají podobu doporučení bankám, protože dosud neexistuje zákon, jímž by si centrální bankéři mohli tato pravidla vynutit. Banky se nicméně těmito doporučeními většinou řídí.

Zmíněný zákon na regulaci hypoték požaduje ČNB už několik let. Připravovat jej začala minulá vláda Bohuslava Sobotky, ale před loňskými sněmovními volbami ho poslanci začali kritizovat, chtěli pravomoci ČNB oklestit − a nakonec návrh spadl pod stůl.

V přípravě zákona nyní pokračuje i nynější ministerstvo financí: v neděli uvedlo, že projednání ve sněmovně očekává v první půli příštího roku. "V tuto chvíli předpokládáme jeho účinnost v září 2019," řekl Zdeněk Vojtěch z tiskového oddělení ministerstva. Nový návrh má být jemnější než ten původní: vztahovat se nebude na refinancování úvěrů, pokud při něm nedojde k navýšení dluhu.

NOVÉ HYPOTÉKY V ČESKU