Opakované ujišťování České národní banky, že měnu nepustí pod 27 korun za euro dříve než v druhé polovině příštího roku, způsobuje nevídané tržní excesy. Český stát v současnosti inkasuje peníze za to, že mu investoři půjčují. Spokojení mohou být i dovozci - když si již nyní koupí eura na rok dopředu, ušetří oproti aktuálnímu kurzu zhruba 20 haléřů na každém euru (platí za něj 26,80 koruny).

Důvodem je obří příliv české měny na trh od londýnských finančních jestřábů, kteří potřebují uložit nakoupené koruny do doby, než je budou moct v okamžiku uvolnění kurzu české měny vyměnit za eura. Spekulují totiž, že kurz koruny, které centrální banka už téměř dva roky brání ve volném posilování, díky dobré kondici české ekonomiky zákonitě skokově posílí.

Nadbytek korun na trhu se zvyšuje od poloviny července. Tehdy musela Česká národní banka opět začít prodávat českou měnu, aby odrazila tlak na její posílení. Podle odhadů hlavního ekonoma ING Banky Jakuba Seidlera vrhla centrální banka v uplynulých sedmi týdnech na trh zhruba dalších 180 miliard korun.

Zahraniční investoři sázející na budoucí posílení koruny mají omezený počet možností, jak s nakoupenými korunami naložit. Jsou je proto z regulatorních i praktických důvodů často nuceni umístit na tuzemský kapitálový trh - například do státních dluhopisů nebo pokladničních poukázek. Vysoká poptávka po těchto instrumentech ze strany spekulantů stlačila výnosy do výrazně záporných hodnot.

Investoři jsou tak ochotni platit za to, že půjčí českému státu. To dokázala i středeční aukce dvouletého dluhopisu s nulovým kuponem, jehož se prodalo 14,9 miliardy korun s průměrným výnosem 0,212 procenta. Tříměsíční pokladniční poukázky ve čtvrtek ministerstvo financí prodalo se záporným výnosem, dokonce ve výši -0,55 procenta.

A neopomnělo se tím pochlubit. "Celkově již v letošním roce přinesly emise státních dluhopisů se záporným výnosem do státního rozpočtu 89,2 milionu korun," sdělil Michal Žurovec, vedoucí oddělení Vnějších vztahů a komunikace ministerstva.

"Zahraniční investoři tlačí do Česka obrovské množství korun. Tlak na záporné sazby českých státních dluhopisů bude dle našeho názoru trvat až do ukončení závazku ČNB držet korunu nad 27 korunami za euro," míní pak Karel Tregler, ředitel divize finančních trhů v PPF Bance.

"Investoři mají poměrně dobrou jistotu, že kurz koruny bude do poloviny roku 2016 stabilní. Následně lze očekávat, že koruna vůči euru posílí. Všichni vidí, v jakém výborném stavu je česká ekonomika z hlediska zadluženosti či ekonomického růstu, takže náš měnový kurz je slabší, než odpovídá aktuálnímu ekonomickému vývoji," domnívá se Tregler.

Další alternativou, jak uložit nakoupené koruny, jsou takzvané swapové operace, v nichž zahraniční instituce ukládají koruny a půjčují si eura nebo dolary. Tyto transakce tlačí úrokové sazby do ještě zápornějších hodnot než v případě státních dluhopisů.

"V současné době jsou spekulanti ochotni si například prostřednictvím tohoto nástroje v Česku uložit koruny na jeden rok za -0,87 procenta," říká Tregler. I taková ztráta však investorům stojí za to, pokud věří, že příští rok koruny prodají za kurz až o zhruba pět procent silnější než dnes.

To ale velmi komplikuje hospodaření tuzemským penzijním fondům a pojišťovnám, které musí pro své klienty vykazovat alespoň kladnou nulu. Takzvané eurobondy neboli dluhopisy v cizí měně, které mají ve svém portfoliu, ale díky faktickému zdražení zajištění proti kurzovému riziku prakticky nic nevynášejí, nebo dokonce mohou generovat ztrátu. Pokud se však takových aktiv fondy raději zbaví, mají zase těžkou hlavu, kam takto uvolněné prostředky umístit. Nemohou je totiž nechat jen tak ležet.

![]() Byznysovou rubriku Hospodářských novin najdete také na Facebooku.

Byznysovou rubriku Hospodářských novin najdete také na Facebooku.

"Přivírá se tím další z možností, kam mohou asset manažeři alokovat peníze," říká Tregler. "Je to sekundární efekt devizových intervencí a spekulací."

Někteří investoři také testují, jak dlouho centrální banka udrží nervy na uzdě a bude ochotna prostřednictvím nákupů eur zvyšovat své devizové rezervy a generovat ztrátu. Švýcarsko režim devizových operací ukončilo poté, co se jejich devizové rezervy vyšplhaly nad 80 procent hrubého domácího produktu.

České rezervy odpovídají zhruba 35 procentům HDP. Představitelé ČNB ujišťují, že jejich odhodlání je silné, což dokazují i v létě obnovené intervence. Analytici většinou věří, že strážci české měny podobně jako jejich dánští kolegové na začátku roku spekulativní atak ustojí.

"Stále věříme, že ČNB má dost střeliva na to, aby kurzový závazek uhájila," napsali Petr Krpata a Jakub Seidler z ING Banky ve své analýze. "S tím, jak ČNB v posledních sedmi týdnech dává najevo své odhodlání, si myslíme, že se blíží okamžik, kdy trhu svoji kredibilitu a odhodlanost jasně dokáže." To by podle nich mělo v dalším průběhu roku vést ke zmenšení tlaku na kurz české měny.

|

Vývoj tržního výnosu státního dluhopisu s dvouletou splatností: Je od konce července záporný, což značí velkou poptávku investorů po tomto typu cenného papíru. Zdroj: Reuters

|

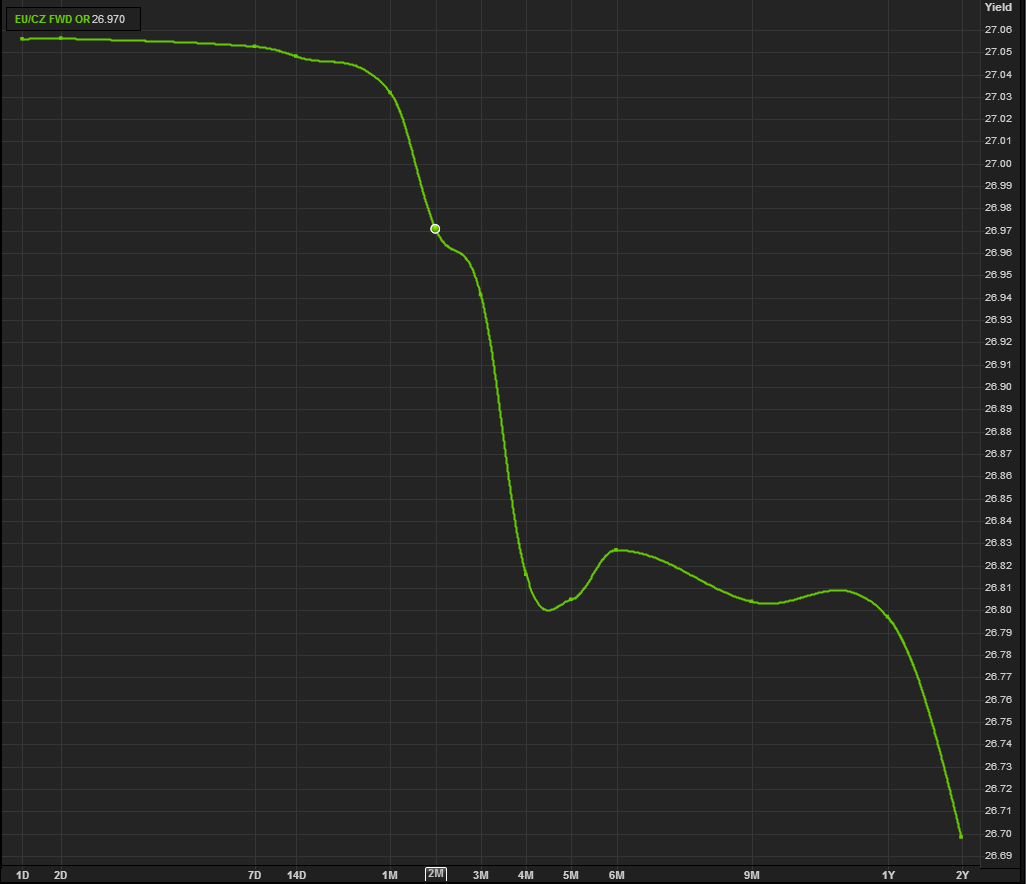

Forwardová křivka: Ukazuje kurz, za který je již teď možné nakoupit eura (a tedy prodat korunu) v budoucnosti. Zdroj: Reuters

- První 2 měsíce za 40 Kč/měsíc, poté za 199 Kč měsíčně

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Nově všechny články v audioverzi