Ultrakonzervativní Švýcarská lidová strana připravila pro své občany 30. listopadu kontroverzní referendum, v němž se mají vyjádřit, zdali požadují, aby Švýcarská centrální banka (SNB) navýšila své zlaté rezervy na úroveň minimálně 20 procent celkových aktiv centrální banky, z dosavadních 8 procent. Podle posledních průzkumů je návrh podporován 44 procenty dotázaných.

V případě přijetí referenda by SNB měla okamžitý zákaz prodeje zlata a lhůtu 5 let na navýšení požadovaného množství zlatých rezerv, což se odhaduje na nákup 1 500 tun. Ročně by pak banka v průměru nakupovala 300 tun zlata, což představuje 7 procent světové roční poptávky po fyzickém zlatě. Při aktuální ceně zlata ji to bude stát přibližně 56,3 miliard USD. Švýcarská centrální banka se k této inciativě staví negativně, a to z několika důvodů.

Prvním z nich je fakt, že tato operace ji bude stát nemalé množství peněz. Navíc banka v letech 2000 – 2008 prodala přibližně stejné množství zlata, avšak za téměř čtvrtinové ceny.

SNB se brání, že její rezervy jsou dostatečné. V propočtu na hlavu drží nevětší rezervy na světě. Co se týče absolutní velikosti objemu rezerv, s 1 040 tunami je na 7. místě ve světovém žebříčku. V případě navýšení rezerv o požadovaných 1 500 tun by dosáhla na 3. místo hned za USA a Německem. Těsně za Švýcarskem by byla Itálie s objemem zlatých rezerv ve výši 2 451,8 tun. Navyšování zlatých rezerv ve Švýcarsku by se neobešlo bez repatriace, tedy návratu zlata domů do Švýcarska hlavně z Británie a Kanady. Aktuálně má SNB 30 procent svých zlatých rezerv umístněných mimo domov.

Švýcarská centrální banka rovněž protestuje proti referendu, protože závazek navyšování zlatých rezerv ji sváže ruce v svobodném řízení měnové politiky. Hlavním cílem monetární politiky SNB, jakožto mnoha centrálních bank, je udržování stabilní cenové hladiny pomocí inflačního cíle 2 procent. Nicméně Švýcarsko již od konce roku 2011 bojuje s deflací. Vzhledem k tomu, že úrokové sazby jsou po stejnou dobu na nule, centrální banka sáhla v září 2011 po dalším nástroji měnové politiky, a to měnovém kurzu, který vůči euru (EUR/CHF) zafixovala na úrovni 1,20, aby ochránila domácí měnu před nadměrným posilováním. Silná domácí měna totižto zbrzďuje růst cenové hladiny.

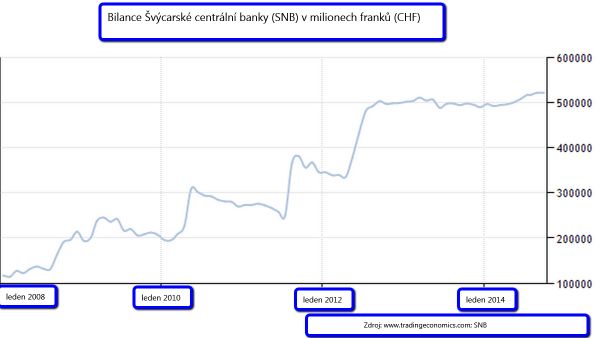

Od září 2011 vždy, když švýcarský frank posílil vůči euru nad hodnotu 1,20, SNB intervenovala, tedy prodávala franky a kupovala eura. Díky těmto operacím se její bilance více než zdvojnásobila, což je rovněž jeden z důvodů, proč někteří trvají na navýšení zlatých rezerv.

Klíčová je otázka, za co bude švýcarská centrální banka nakupovat zlato, v případě schválení referenda. Jednou z možností je nákup zlata za devizové rezervy, které bance za poslední roky díky intervencím slušně vzrostly. Avšak prodejem eur a dolarů bude posilovat domácí měna, čímž bude ohrožena udržitelnost měnového kurzu EUR/CHF. Banka by tímto krokem hrála sama proti sobě a ve výsledku by se pravděpodobně musela smířit se siným frankem a nesplněním inflačního cíle. Další možností je vytištění peněz pro tyto nákupy. V takovémto případě by SNB tiskla franky jak pro intervence, tak pro nákup zlata. Její bilance by ve výsledku stoupala ještě rychleji než dosud. Vzhledem k tomu, že požadavek na výši zlatých rezerv je vyjádřen jako procento z objemu bilance centrální banky, bude se s růstem bilance SNB, zvedat i nárok na objem zlatých rezerv, čímž se banka dostane do začarovaného kruhu.

Graf: Bilance Švýcarské centrální banky (SNB)