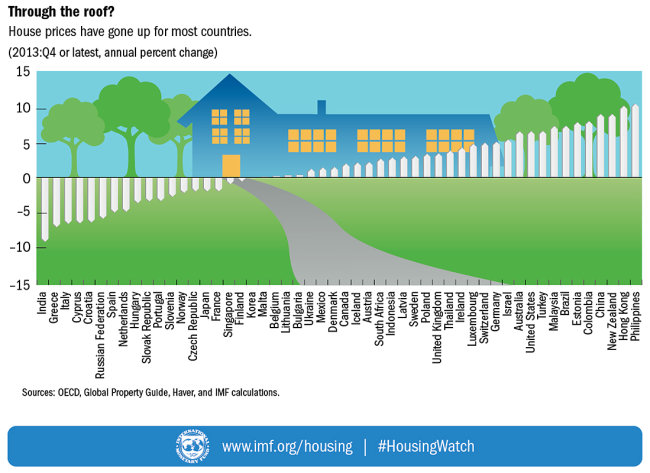

Kde jsou vidět super-levné peníze, když ne v inflaci? Jedním z míst je pravděpodobně opět realitní trh. Podle nového srovnání Mezinárodního měnového fondu ceny nemovitostí v uplynulém roce rostly o více než 3 % a v řadě rozvíjejících se trhů jako v Číně až o 10 %. Ve většině sledovaných ekonomik přitom realitní trh vypadá dál poměrně přehřátě. Poměr cen ke mzdám a k nájmům zůstává vysoko nad dlouhodobými průměry v zemích, jako je Kanada, Austrálie nebo Norsko. Relativně drahé zůstávají ale také nemovitosti ve Francii a Velké Británii.

Jedním z důvodů drahých nemovitostí je nízká cena peněz. Je jasné, že pokud je dvouletý britský výnos okolo 0,80 %, spokojí se investoři s výnosem nemovitostí v Londýně okolo 3,80 %. Vedle toho svoji roli sehrál spekulativní příliv investorů, kteří sázejí na další růst cen.

V zemích jako Kanada, Norsko nebo Austrálie to může mít přímou souvislost s komoditním boomem v uplynulých letech. Ten na suroviny bohatým ekonomikám umožnil vyhnout se negativním dopadům velké finanční krize. Svoji roli asi v řadě zemí hraje také celková atraktivita měst k žití - podle žebříčků firem jako Mercer v první desítce měst nejpřívětivějších pro žití kralují města z Austrálie, Kanady a Evropy. Není tedy divu, že přitahují kupce z celého světa. Ceny se pak lehčeji mohou odpoutat od nájmů nebo mezd v dané ekonomice.

Ať převažuje jeden nebo druhý důvod, MMF před drahými nemovitostmi varuje. Výzkumy ukazují, že přehřátý realitní trh stál v minulosti za více než polovinou všech systémových krizí v bankovním sektoru. Co ale dělat, když centrální banky úzce cílující spotřebitelskou inflaci a jen tak nebudou pomýšlet na zdražování peněz? MMF doporučuje, aby centrální banky přímo omezovaly financování nemovitostí tzv. makroprudenčními kritérii (například zákazem určitých typů hypoték). Je jasné, že především liberálním centrálním bankéřům takový přístup nemusí být po chuti.