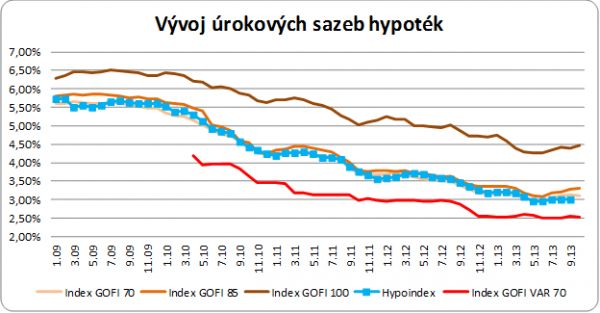

Průměrná úroková sazba hypoték do 70 % zástavní hodnoty nemovitosti (LTV), kterou měříme prostřednictvím indexu GOFI70, v říjnu meziměsíčně poklesla o setinu procentního bodu na 3,11 %. V porovnání se stejným obdobím loňského roku je nyní hodnota indexu o 18 setin níže. Loni touto dobou hypotéky do 70 % LTV banky v průměru nabízely za 3,29 %.

Sazby hypoték do 85 % LTV tentokrát stagnovaly na 3,29 %. A nárůst úrokových sazeb zaznamenaly 100% hypotéky poskytované na plnou zástavní hodnotu. Index GOFI v říjnu meziměsíčně vzrostl o 8 setin procentního bodu na 4,47 %.

Aktuální vývoj sazeb na trhu je těžko čitelný. Jako by banky nevěděly, kam se sazbami dál. Některé sazby snižují plošně, příkladem budiž UniCredit Bank, u jiných bank naopak sazby plošně rostou (GE Money Bank). Ovšem nejpočetnější skupinu tvoří banky, u kterých část produktového portfolia v říjnu meziměsíčně podražila a část naopak zlevnila. Příkladem může být Komerční banka, která snížila sazby u fixací na 1 a 2 roky a u 3letých a delších fixací úroky zvýšila.

Rozkol pozorujeme také mezi tím, jaké sazby banky inzerují, a jaké sazby klientům skutečně poskytují. Hodnota souhrnného ukazatele HYPOINDEX, který na rozdíl od našich indexů měří průměrnou úrokovou sazbu skutečně poskytnutých hypoték, v září klesla o setinu procentního bodu. HYPOINDEX dlouhodobě koreluje s naším indexem nabídkových úrokových sazeb GOFI70 a i tentokrát vývoj HYPOINDEXU potvrdil naši predikci, míra korelace se však rozkýváním trhu snížila. Příčina většího nominálního rozdílu mezi oběma ukazateli pravděpodobně spočívá v tom, že banky nabídkové sazby upravují směrem dolů velmi nerady, ale při jednání s klientem nakonec stejně na snížení sazby přistoupí.

Budou sazby klesat nebo růst?

Predikovat v tuto chvíli budoucí vývoj úrokových sazeb je z výše uvedených důvodů velice složité. Nicméně i přes avizovaný nárůst sazeb v některých bankách, očekáváme, že úrokové indexy budou v listopadu spíše klesat. V případě nabídkových sazeb pokles nebude příliš výrazný, v případě reálných sazeb, které zachycuje HYPOINDEX, bude posun pravděpodobně vlivem nejrůznějších individuálních akcí výraznější.

V cenách obecně by se pozitivně měly odrazit příznivé podmínky klesajících sazeb na mezibankovním trhu a svou roli sehraje také pokračující konkurenční boj, i když ten nemusí být již tak silný, jako v předchozích letech. Bankéři totiž díky letošnímu velkému nárůstu počtu a objemu sjednávaných úvěrů mají po obchodní stránce v kolonce „hypotéky“ z velké části splněno.

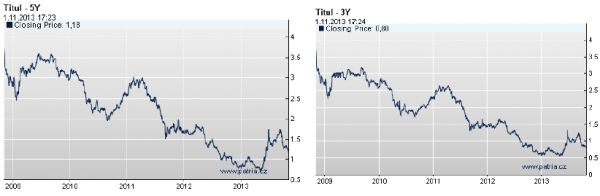

Vývoj úrokových sazeb na mezibankovním trhu

V tuto chvíli si troufáme odhadnout, že indexy nabídkových cen v průběhu listopadu dál mírně klesnou a hlavní index GOFI70, pokoří hranici 3,1 %.

Průměrná cena bytů se drží za 1,74 mil. Kč

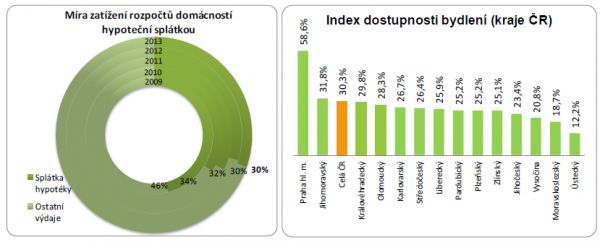

Příznivá cenová hladina hypoték a stagnace cen bytů představují optimální podmínky pro pořízení vlastního bydlení. Co platí v realitě, potvrzují i naše statistiky dostupnosti bydlení. Hlavní index dostupnosti, který vyjadřuje, jak velkou část příjmu vynaloží průměrná česká domácnost na splátku hypotéky, v říjnu zopakoval výsledek předchozích dvou měsíců a stagnuje na úrovni 30,3 %.

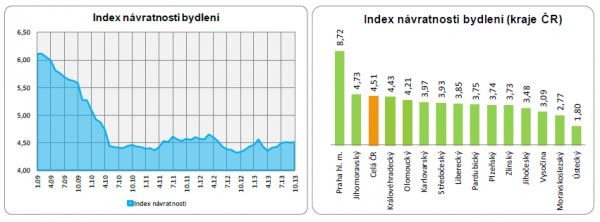

Index návratnosti bydlení, který poměřuje průměrné ceny bytů a průměrné roční příjmy českých domácností v říjnu vzrostl o pouhou setinu procentního bodu. Statisticky podle tohoto indexu v tuto chvíli české domácnosti potřebují na pořízení průměrného bytu v ceně 1,74 milionu Kč zhruba 4 a půl násobek čistého ročního příjmu. Nejlepší návratnost bydlení dlouhodobě vykazuje Ústecký kraj, kde hodnota indexu činí 1,8 roku, naopak nejhorší podmínky k pořízení vlastního bydlení jsou v Praze, kde průměrná domácnost na pořízení bytu o vypočtené průměrné ceně 3,76 mil. Kč potřebuje bezmála 9násobek ročního příjmu.

Porovnejte aktuální úrokové sazby hypoték a refinancování na hypotéční kalkulačce.