Pouze třetina domácností v Česku si vede nějakou evidenci svých výdajů (pravidelných i nepravidelných). Častěji tak činí muži, kteří jsou zároveň v záznamech systematičtější, lidé ve věku 30–40 let a obyvatelé velkých měst.

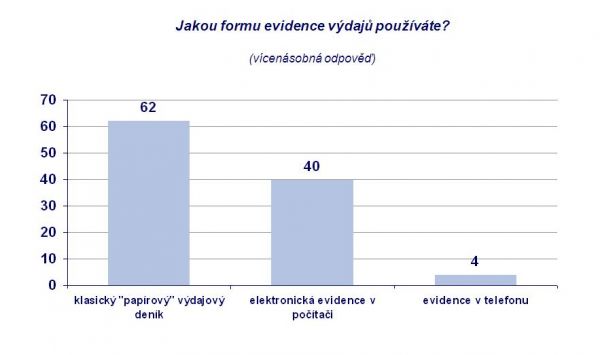

Zjistil to průzkum ING Bank ČR, podle kterého nejčastěji zhruba ze dvou třetin preferujeme tradiční formu papírového výdajového deníku.

Dalších 40 % lidí pak radši k vedení výdajů využívá počítačové tabulky, jen asi 4 % volí aplikaci v mobilním telefonu či tabletu.

Více než polovina respondentů (55 %), kteří si výdaje pravidelně zaznamenávají, si však zapisuje jen větší položky (nájem, hypotéka, energie).

Opravdový potenciál k vytvoření úspory se však skrývá v každodenních drobných výdajích, v nichž většinou dokážeme najít prostor pro úspory, proto je podle banky dobré se na ně zaměřit a zapisovat opravdu veškeré výdaje.

„Využití mobilního telefonu k vedení výdajů je u české populace zatím jen okrajovou záležitostí,“ vysvětlil Libor Vaníček, ředitel retailové části ING Bank.

„Je však jen otázkou času, kdy se na trhu objeví uživatelsky příznivé aplikace, které zaujmou spotřebitele stejně jako například rozmáhající se trend mobilního bankovnictví," doplnil.

Ať už ale používáte jakoukoli formu, evidence výdajů v rámci rodinného rozpočtu je užitečná a nezáleží na tom, zda se jedná o sešit, nebo počítač.

Důležité je hlavně nezapomenout zapisovat i menší výdaje, protože ty v celkovém součtu na konci měsíce mohou znamenat významnou položku.

Jak Vaníček dále uvedl: „Pokud jsou záznamy vedeny opravdu poctivě, je možné zpětným pohledem do minulosti odhalit výdaje, které se pravidelně opakují a které rodina dokáže do budoucna oželet.

ING Bank doporučuje českým domácnostem vést si domácí rozpočet a nabízí stručný návod o pěti bodech, jak na to:

1. Sečtěte všechny příjmy domácnosti (mzdy, příjmy z pronájmu, investic...).

2. Sečtěte všechny fixní a pravidelně se opakující výdaje (účty za bydlení a provoz domácnosti, školné, daně...) a vydělte dvanácti.

3. Zapisujte si pravidelně a poctivě všechny variabilní položky (jídlo, oblečení, volnočasové aktivity, svátky...).

4. Pravidelně revidujte domácí účetnictví. Přemýšlejte, co je důležité pro vás a vaše spořicí cíle.

5. Vytvořte si finanční rezervu a odkládejte každý měsíc stranou pevně stanovenou částku. Počítejte s ní v rodinném rozpočtu a berte ji jako pravidelný náklad tak, aby se ze spoření stal pozitivní návyk.