Penzijní reforma sice vstoupí do praxe až příští rok, kdo ale hodlá změnit fond, měl by si pospíšit. Pokud chce připojištění změnit za stávajících podmínek, o změnu musí požádat do 28. února.

Nejčastějším důvodem ke změně fondu je jeho nízký výnos. Vyplatí se proto změnit fond? Jaké změny přináší penzijní reforma? Od 10:30 bude v on-line rozhovoru odpovídat Tomáš Matoušek, šéf největšího tuzemského penzijního fondu – Penzijní fond České pojišťovny.

Online rozhovor

Dobrý den,

mám penzijní připojištění a chtěla bych ho zachovat v současné podobě, abych měla nárok na výsluhovou penzi a v 60-ti letech možnost jednorázového vyplacení. Zároveň uvažuji že bych přešla do nového systému - druhý pilíř (3+2%). Je to možné, mít penzijní připojištění dle starých pravidel a zároveň se od roku 2013 vyvázat tzv. opt-out? Děkuji

Ano, mít penzijní připojištění podle stávajících pravidel (ve 3.pilíři) a k tomu si nově od 1.1.2013 sjednat spoření ve druhém pilíři (opt-out 3+2%) je samozřejmě možné. Ve třetím pilíři tak budete získávat státní příspěvek a daňové úlevy, ve druhém pilíři přesměrujete část odvodů na sociální pojištění na svůj soukromý účet u penzijní společnosti.

Dobrý den,

od kolika let doporučujete spořit na penzijní připojištění? Nezdá se mi, že by to bylo vhodné dříve jak ve 35 letech, jelikož efektivní zhodnocení vkladu rozložené na celou dobu pak nevychází příliš dobře a je možné volit alternativní metody zhodnocování prostředků na stáří, které přinášejí vyšší zhodnocení.

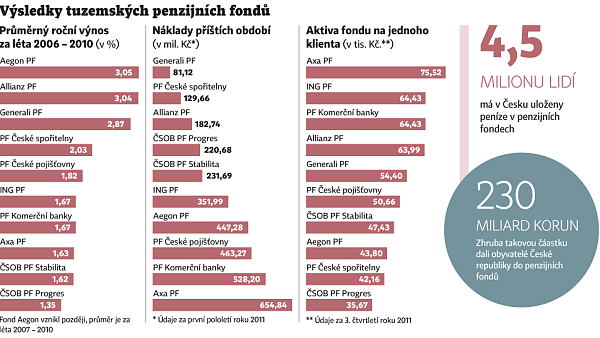

A druhý dotaz se týká nákladů příštích období, jak pěkně znázorňuje výše uvedený graf, jak tyto náklady dopadnou na klienta například AXA? U PF ČP? A měl by to být jeden z důležitých parametrů, při rozhodování, jaký PF zvolit, když ještě nejsem účastníkem žádného PP?

Děkuji za odpověďi a přeji Vám pěkný den.

Odpověď na první otázku: Spořit v penzijním fondu doporučuji začít co nejdříve a v průběhu spoření pravidelně zvyšovat vklady. Výnos v penzijních fondech (průměr za posledních 10 let je 2,7% p.a., k tomu je třeba započítat státní příspěvky) je vzhledem ke garanci vkladů velmi zajímavý. Kombinaci tohoto spoření s jiným typem spoření nebo investic to ale pochopitelně nevylučuje.

Odpověď na druhou otázku: Výše uvedený graf o nákladech příštích období (NPO) nemá vypovídací hodnotu. Důležité jsou poměrové ukazatele – jaký je podíl NPO na celkových aktivech každého fondu, popřípadě jaká výše NPO připadá na jednoho klienta. Jak je na tom konkrétní penzijní fond, je pak celkem snadné zjistit. Při rozhodování o volbě penzijního fondu by to pro vás měl být jeden ze zohledňovaných parametrů.

Dobrý den. Mám dotaz ohledně důchodové renty. Politici i vy představitelé fondů pořád kritizujete, že lidé si po dosažení 60 let věku neberou důchodové renty, ale peníze všechny vybírají. To je přeci ale logické. Vždyť vy fondy při stanovení doživotní měsíční renty nevycházíte z průměrného dožití lidí udávaných ČSÚ. Vy jako fondy máte svoje tabulky, kde počítáte průměrný věk dožití cca o 10 let vyšší než je ve skutečnosti. Navíc ještě klamete statistikami, když do průměrného věku dožití počítáte pouze ty co se dožijí 65 let a více. Proč by muž si tedy nechal vyplácet svoje ušetřené peníze, které mu rozpočítáte na dožití na 82 let věku, když dle statistik víme, že muži se v průměru dožívají malinko přes 72 let a tento věk dožití neroste tak jako po roce 1990? Vždyť dle statistiky se 3/4 mužů věku 82 let nedožije.

Argument, že penzijně se připojišťují jen ti co tuší, že se dožijí více let již neobstojí. Vždyť penzijní připojištění má již 80% výdělečně činných.

Nejsem si vědom, že by penzijní fondy prodlužovaly věk dožití o l0 let. Nekritizujeme jednorázové výběry.

Výhoda doživotní penze je, že klient skutečně pobírá prostředky až do konce života.

Dobrý den,

je možné "zamrazit" stávající fond, kde spoříme cca 8 let, založit si u stejného fondu v průběhu tohoto roku nové připojištění, aby běžely stávající podmínky? V 60 letech bychom vybrali původní peníze a v novém bychom spořilidál s výhodou, že si to můžeme kdykoliv po dovršení 60 let věku a spoření 5 let vybrat.Děkuji

Ano, možné to samozřejmě je, ale jen v případě, že každou smlouvu budete mít u jiného PF.

Dobrý den, mám dotaz týkající se zajištění penzijních fondů. Jakým způsobem se fondy zajišťují? Využívají podobný systém zajišťoven jako pojišťovny? Existuje státní (či jiná obdobná) garance příspěvků, které klient v penzijním fondu střádá (jako je tomu například u bankovních vkladů)? Nebo v případě, kdy penzijní fond zkrachuje, klient o své úspory přijde? Děkuji za odpověď.

Penzijní fondy nevyužívají zajištění, vklady jsou garantovány akcionářem a investice jsou velmi konzervativní (investujeme převážně do státních dluhopisů a ty jsou garantovány státem).

Dobry den,

pokud je zhodnoceni penzijniho fondu dlouhodobe pod zhodnocenim terminovaneho vkladu v bance, vyplati se vubec? Navic s penezi v bance mohu svobodneji manipulovat nez ve fondu.

Druha otazka: jake je garantovane zhodnoceni vasich fondu? V Nemecku tusim snizili zakonnou garantovanou hranici na 1.75%.

Dekuji

Zhodnocení penzijních fondů je vyšší než úrok na termínovaných vkladech v bance. Nižší likvidita je vzhledem k povaze produktu pochopitelná.

K druhé otázce: české penzijní fondy musí ze zákona garantovat kladnou nulu.

Dobrý den,

jak to vidite s výnosem a s náklady příštích období do budoucna? Z tabulky je patrné, že třeba Aegon výrazně dotuje nebo dotoval výnosy, protože má celkem dost vysoké budoucí náklady, nicméně ani PFČP je nemá nijak nízké a výnosy bohužel také ne.

Výši NPO je třeba vztahovat k výši aktiv spravovaných penzijním fondem.

NPO neovlivnují výnosy zásadním způsobem, výnosy jsou dány především investováním a to musí být velmi konzervativní vzhledem k přísné regulaci a garanci nezáporného zhodnocení.

Dobry den,

pokud prejdu k jinemu fondu po unorovem limitu, co se stane s financemi ve starem fondu? Bude zrusen, ci nekam preveden, ci zmrazen vyber az do duchodu?

Po zmíněném únorovém limitu již nebude možné převádět spoření mezi fondy, tato možnost bude obnovena znovu v příštím roce od 1.1.2013.

V nově transformovaných penzijních fondech si budu moci jako účastník vybrat z několika investičních strategií. Jaké budou mít jednotlivé strategie portfolio? U konzervativní to budou jistě státní dluhopisy, nicméně očekáváte, že u té nejagresivnější se penzijní společnosti kromě akciového trhu zaměří i na komodity? Či to bude spíše vždy určitý poměr mezi podílem dluhopisů vs. akcií?

Děkuji za odpověď a přeji hezký den

Konkrétní investiční strategie budou záviset na jednotlivých penzijních společnostech a v tuto chvíli ještě nikdo nezveřejnil svoji budoucí produktovou nabídku. Nicméně lze předpokládat, že klienti si budou moci vybrat z celé palety investic, které zmiňujete včetně komodit.

Dobrý den, chtěla jsem se zeptat, jak je to s nástupem do nového pilíře penzijního pojištění u starších osob (věk 40+) - vyplatí se? Nebo se změna týká jen mladších ročníků? Děkuji za odpověď. Pěkný den.

Do druhého pilíře budou moci do 30.06.2013 vstoupit i lidé nad 35 let, pak už tato možnost nebude. Zda se lidem nad 35 let vstup do 2. pilíře vyplatí, bude záležet hlavně na jejich příjmu a jejich důvěře ve státní důchodový systém.

Dobrý den,

nechápu proč tu neodpovída na otázky někdo s představenstva Pf Allianz nebo Generali jejíž výnos dlouhodobě poráží inflaci.Můžete mi vysvětlit jak je možné,aby takový fond jako ten Váš má tak nízké výnosy ? při objemu kapitálu a prostředků nejste schopni porážet inflaci.Mě jako klienta zajímá výnos a proto bych si u Vás PP nikdy neuzavřel.

Vzhledem k tvrdé regulaci a garancím jsou bohužel velké penzijní fondy nuceny investovat konzervativněji. Akcionáři velkých penzijních fondů nemohou nést riziko krytí případných ztrát. To se vyřeší po reformě. Malé fondy budou naopak vzhledem k malému objemu aktiv v nevýhodě po reformě.

Dobrý den,

vklad v penzijních fondech je garantován. Ale jak přesně tato garance funguje? Víme, že třeba vklady bank garantuje ČNB do výše 100.000 EUR. Můžete konkrétně popsat garanci u penzijních fondů?

Děkuji

Pokud by penzijní fond skončil ve ztrátě, akcionář musí tuto ztrátu dorovnat ze svých prostředků, a tato garance platí každoročně.

Dobrý den,

Jaký je váš názor na přiloženou grafiku? Podle mě jsou tato čísla nic neříkající. Moje názory jsou následující. Můžete je potvrdit či vyvrátit?

1) Průměrný výnos za 4 roky nemá vůbec žádnou vypovídací schopnost, když spoření na stáří je otázkou minimálně 20 až 30 let. Navíc ještě když v uvedeném období probíhala celosvětová krize a tím jsou uvedené výsledky ještě více zkreslené.

2) Náklady příštích období vůbec nezohledňují velikost fondu a tak nelze určit jak mohou ovlivnit jeho další vývoj (ziskovost).

3) Aktiva fondu na klienta jsou bez celkového stáří fondu a tedy doby po kterou tato aktiva vytváří také ne zcela jednoznačný zdroj pro porovnání.

A ještě otázka na závěr. Co vše jsou podle vás minimální informace nutné pro alespoň přiměřeně odpovědnému rozhodnutí pří výběru/změně fondu?

Děkuji za váš názor.

S pozdravem,

Petr

Ad. 1) Souhlasím s Vámi - garance, které poskytují penzijní fondy v době krize, jsou velkou výhodou pro klienty.

Ad. 2) Máte pravdu, NPO je třeba hodnotit

v relaci k aktivům.

Ad. 3) Aktiva fondu vypovídají zejména

o velikosti penzijního fondu. V relaci k počtu klientů ukazují, kolik si klienti v průměru naspořili.

Ad. 4) Při výběru penzijního fondu je třeba zohlednit jeho finanční stabilitu a zdraví, velikost a kvalitu akcionáře.

Zdravím Vás, pane řediteli, chtěl jsem se zeptat, jestli již máte vyjasněno, jak bude druhý pilíř skutečně fungovat v případě, že k 1.1.2013 nebude v provozu JIM (jednotné inkasní místo)? Skrze co potečou klientské příspěvky? Může dojít k situaci, že na přechodné období v roce 2013 budou peníze tect pouze "virtuálně"? Jak v takovém případě budou fondy investovat? Předem díky za Vaši odpověď.

Penzijní fondy již nyní mají své systémy připraveny tak, aby mohly přijímat hromadné platby od zaměstnavatelů. Pokud vím, MF hledá náhradní řešení než bude JIM v provozu.

Dobrý den, mám ještě jednu otázku. Bude v novém pilíři pojištění také existovat flexibilita ve výšce měsíčního vkladu? Tedy budu-li mít vyšší příjem, budu si měsíčně ukládat více a naopak budu-li z nějakého důvodu mít nízký (nebo žádný) příjem (např. mateřská, dlouhodobá nemoc, ztráta zaměstnání, atd), mohu si ukládat menší obnos. Nebo tento systém funguje obdobně jako životní pojištění - tedy výše měsíční úložky je pevně stanovena. Děkuji.

Platby do 2. pilíře se budou odvíjet od hrubé mzdy. Pokud bude člověk bez příjmu (bez zaměstnání, mateřská dovolená apod.), nebude muset po tuto dobu do penzijního fondu nic odvádět.

Dobrý den,

jaký je Váš názor na pojištění Amcico, kde kde si nárokují při předčasném vybrání strhnout 70% uloženého, dokonce z mimořádného vkladu. Jedná se o pojištění dětí- toto je nehorázné okrádání, které by se mělo příkladně potrestat. Děkuji za laskavou odpověď. Bayerová

Otázka se sice netýká penzijních fondů, ale jen stručně uvedu, že se životní pojištění uzavírá na dlouhou dobu a pokud jej klient vypoví předčasně, tak si pojišťovna odečte provizní náklady, což se promítne tak, jak píšete. Zda je to spravedlivé či nespravedlivé si netroufám hodnotit.

Libor

10:29 Dobry den,

pokud prejdu k jinemu fondu po unorovem limitu, co se stane s financemi ve starem fondu? Bude zrusen, ci nekam preveden, ci zmrazen vyber az do duchodu?

Tomáš Matoušek

10:44 Po zmíněném únorovém limitu již nebude možné převádět spoření mezi fondy, tato možnost bude obnovena znovu v příštím roce od 1.1.2013.

*****

Tak holt jeste jednou.

Pokud prejdu k jinemu fondu do konce unora, ve sporeni budu pokracovat, to vim.

Pokud prejdu k jinemu fondu po tomto datu (klidne od 1.1.2013), co se stane s penezi v puvodnim fondu?

a) Budou prevedeny.

b) Musim pokracovat dal ve sporeni i v puvodnim fondu

c) Mohu penize z fondu vybrat bez sankci a sporeni ukoncit.

Ad. a) Ano, prostředky budou převedeny.

Ad. b) Ne, nemusíte.

Ad. c) Ano, peníze můžete vybrat i předčasně a sankcí je ztráta státního příspěvku.

Pokud budete chtít změnit penzijní fond do konce února, doporučuji přejít k nám. :)

Odpovídal jste, že výše úložky u druhého pilíře se bude odvíjet od výše příjmu. Jak to tedy bude u OSVČ? Půjde o hrubý příjem, nebo o příjem po odečtu daňově uznatelných nákladů (základ pro výpočet soc. pojištění)? Díky.

V případě OSVČ půjde o příjem po odečteční daňově uznatelných nákladů a nebo paušálu.