Svět hovoří o rekordních cenách stříbra, ve skutečnosti k nim máme ale ještě hodně daleko.

Rekordní cena z ledna 1980 byla necelých 50 dolarů. Pokud ale tuto hodnotu vyjádříme v dnešních dolarech (po započtení inflace), dostaneme se až ke 135 dolarům za unci. To značí, že růstový cyklus drahých kovů nemusí být zdaleka u konce.

Co způsobuje současný růst?

Důvodů je hodně. Ten hlavní je ale pouze jeden. Mám na mysli měnovou politiku Fedu. Ve svých analýzách jsem si všiml jedné zajímavé věci. Po určité době klidu dochází od začátku tohoto roku k raketovému růstu Monetary base neboli pěnežní zásoby v USA.

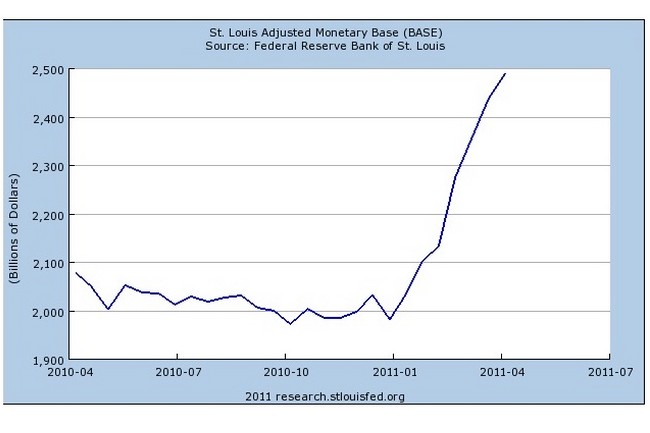

To souvisí s druhou vlnou kvantitativního uvolňování (QE2), během které chce Fed monetizovat vládní bondy za celkem 600 miliard dolarů.

A nyní se dostávám k oné zajímavé věci. Na růst peněžní zásoby krátce nato reagovaly silver forward rates (SIFO) tím, že se dostaly do záporných hodnot. O této situaci mluvíme jako o "backwardation". Zjednodušeně řečeno to znamená, že účastníci trhu jsou za stříbro k okamžitému dodání ochotni zaplatit více než za stříbro k dodání v budoucnu. To je nenormální stav.

Stříbro s dodáním v budoucnu bývá totiž obecně dražší kvůli započtení souvisejících výdajů (skladování, pojištění apod.). Také se zohledňuje možnost využít peníze k dosažení jiného výnosu oproti držení stříbra – proto se SIFO často vyjadřuje ve vztahu k LIBOR.

Ale zpátky k podstatě problému. K „backwardation“ na stříbře občas dochází, hloubka a doba trvání toho minulého je však velmi neobvyklá. Abyste věděli o čem mluvím, vytvořil jsem následující graf pro měsíční a roční silver forward rate od začátku tohoto roku (osa y jsou procenta).

A nyní k třetí zajímavé korelaci, a to sice k samotné ceně stříbra. Ta zareagovala jen nepatrně později než SIFO. Následný růst není třeba nijak popisovat a představu si uděláte z následujícího cenového grafu.

Celá tahle zajímavá korelace ale implikuje jednu důležitou věc do budoucna. QE2 končí v červnu. A poté se musí něco stát. Buď Fed vyhlásí něco jako QE3, nebo se nestane nic, anebo začne s výprodejem aktiv a zmenšováním své balance sheet.

Vnímám určité signály, ale co se skutečně v červnu stane, s jistotou nikdo neví. To znamená, že ve hře jsou stále všechny možnosti. Každá z těchto variant bude mít zřejmě zásadní dopad na Monetary base. A vzhledem ke korelaci, kterou jsem ukázal, budou tyto události rozhodující pro to, kam se cena stříbra vydá v horizontu následujících měsíců.

/Autor je analytikem společnosti Silverum/