Evropská komise ve středu navrhla jednotný daňový základ pro firmy v Evropské unii. Daňový základ má být nepovinný, a pokud společnosti budou chtít, mohou zůstat ve svém vnitrostátním daňovém systému.

Přechod na unijní systém by jim ovšem podle komise ušetřil stovky milionů až miliard eur. Česko dlouhodobě sjednocení daňového základu odmítá. "Členské státy by si zachovaly své svrchované právo stanovit si vlastní sazbu daně z příjmů právnických osob," uvedla komise.

Jednotný daňový základ se snaží v unii prosadit Německo s Francií. A právě tím argumentují odpůrci tohoto návrhu, podle nichž by podobné sjednocování napříč EU vedlo k přesunu firem z okraje Evropy do jejího středu, tedy právě do Německa a Francie.

"K otázce konsolidace jednotného základu vždy Česko vyjadřovalo spíše odmítavý postoj a i nyní je přistupováno k otázce konsolidace velmi rezervovaně, především s ohledem na možné negativní dopady do naplňování veřejných rozpočtů," uvedl v reakci mluvčí ministerstva financí Ondřej Jakob.

MF se podle něj hodlá s návrhem detailně seznámit a důkladně posoudit všechny souvislosti, zejména otázku spravovatelnosti systému a reálné výše případných úspor.

Podle komise sjednocení daňového základu ušetří podnikům v celé EU každoročně 700 milionů eur (zhruba 17 miliard korun) vzhledem k nižším nákladům na dosažení souladu s předpisy a další 1,3 miliardy eur (asi 31 miliard korun) díky samotnému sjednocení. Uspořit by měly i firmy, které chtějí pronikat na zahraniční trhy, konkrétně jednu miliardu eur (zhruba 24 miliard korun).

Výhled: jedno daňové přiznání

"Společný konsolidovaný základ daně z příjmů právnických osob učiní podnikání v EU snazším, levnějším a pohodlnějším. Zároveň otevře dveře malým a středním podnikům, jež se snaží proniknout na zahraniční trhy. Návrh prospívá podnikání i konkurenceschopnosti EU ve světě," řekl novinářům eurokomisař pro daně Algirdas Šemeta.

Podle něho je cílem komisního návrhu, aby firmy mohly podat v rámci celé Evropské unie pouze jedno daňové přiznání u jedné daňové správy.

Na základě tohoto jediného daňového přiznání by pak byl základ daně podniku rozdělen podle zvláštního vzorce mezi ty členské státy, v nichž tento podnik provozuje činnost. V uvedeném vzorci se zohledňují tři faktory: aktiva, pracovní síla a prodej. Po přerozdělení základu daně budou členské státy moci zdanit svůj podíl vlastní sazbou daně z příjmu právnických osob.

"V systému společného konsolidovaného základu daně z příjmů právnických osob budou členské státy nadále stanovovat svou sazbu daně z příjmu právnických osob na úrovni, již budou pokládat za vhodnou, neboť toto stanovení spadá do pravomoci členských států," dodala komise.

Sjednocení samotné sazby daně je tak v budoucnosti prakticky vyloučeno, protože existují velké překážky, aby se tento krok mohl uskutečnit. Schvalování daňových záležitostí navíc vyžaduje jednomyslný souhlas členských států.

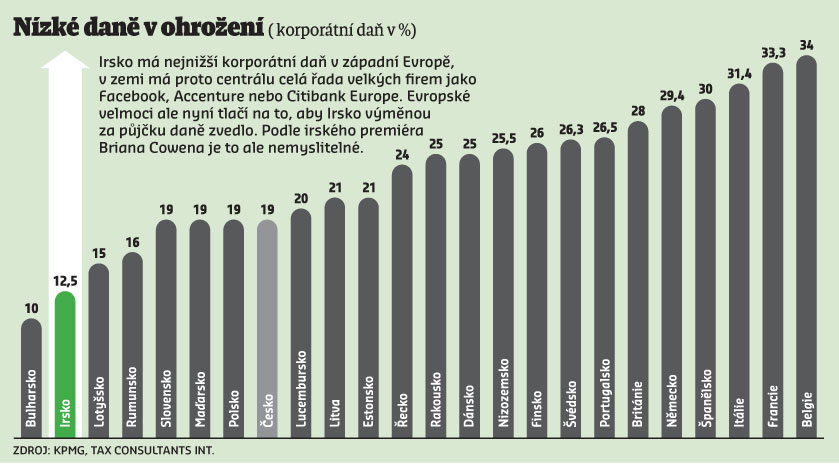

Irsko je proti zvýšení daní

Daně byly rovněž jedním z témat na pátečním summitu lídrů eurozóny. Diskuse se však převážně týkala toho, že by Irsko mělo zvýšit své firemní daně, čemuž se Dublin důrazně brání.

"Irsko se za žádnou cenu nevzdá nízkých firemních daní výměnou za nižší úroky z mezinárodní finanční pomoci," prohlásil irský ministr financí Michael Noonan.

Dublin ke zvýšení daní tlačí především Francie a Německo. Irská vláda však tvrdí, že by Irsko tímto krokem ztratilo značnou část konkurenceschopnosti. "Nelze čekat, že bychom něco takového udělali, protože jde o hlavní nástroj rozvoje v Irsku. Ekonomiku můžeme znovu přivést k růstu jen díky vývozu. Nebudeme přece kousat do ruky, která nás krmí," řekl Noonan.

Dále sdělil, že Irsko nepodpoří ani zavedení jednotného daňového základu v eurozóně, o němž uvažují zejména Berlín a Paříž.

Graf: Nízké daně v ohrožení

(pro zvětšení klikněte na graf)