Evropští lídři stále ještě nepochopili, co musí dělat, pokud chtějí zachránit společnou měnu euro. Jejich dosavadní kroky jsou jen ztrátou času, protože jsou vedeny třemi bludy, píše v posledním čísle britský týdeník The Economist. Oněmi sebeklamy jsou podle prestižního magazínu svádění viny za krizi na finanční sektor, přehnaná víra v účinnost obřích záchranných balíků a posedlost fiskální disciplínou na úkor hlubších strukturálních reforem a ekonomického růstu.

Problémem příliš mnoha evropských politiků je syndrom "střílení poslů špatných zpráv", kdy se mluví o "neodůvodněných útocích" proti euru a vina se svádí na spekulanty, hedgeové fondy nebo ratingové agentury. Takové myšlení podle Economistu vedlo k německému rozhodnutí zakázat nekryté spekulace na pokles vládních dluhopisů, třebaže sám regulační úřad, který nařízení vydal, přiznává, že tyto spekulace v otřesech kolem řecké krize žádnou větší roli nehrály.

Podle Economistu stojí podobně "pitomý" názor za plánem Bruselu prosadit přísná pravidla pro hedgeové fondy a fondy soukromého kapitálu, které údajně způsobily krizi. Nikdo nepopírá nutnost zlepšení finanční regulace, avšak připisovat problémy na trhu vládních dluhopisů na účet "zlých spekulantů" je nebezpečně zavádějící. Investoři se podle Economistu ve skutečnosti snad až příliš pozdě probudili, aby začali reagovat na extrémní fiskální zranitelnost některých zemí eura a vynutili si úsporné kroky.

Druhou falešnou představou je přehnaná víra v "šok a hrůzu", kterou měly vyvolat bezprecedentní záchranné plány, zejména ten poslední v objemu 750 miliard eur (19,3 bilionu Kč). Economist připomíná, že Řecku žádné takové balíčky k obnovení finančního zdraví nepomohou, protože i kdyby prosadilo všechny plány úspor, stejně jeho dluh za několik let dosáhne 150 procent HDP a vyhlídky ekonomického růstu země zůstanou chatrné. Řecko nemá problémy s likviditou, ale s insolvencí, která se vršením nových dluhů vyřešit nedá. Vlády a regulační orgány by tak podle týdeníku raději měly začít připravovat řádnou restrukturalizaci řeckých dluhů, která by počítala i se ztrátami bank držících řecké dluhopisy.

Německo těžce hledalo společnou řeč s Francií. Teď to zkouší napravit - čtěte ZDE

Francie oponuje: Euro se nepotápí, zachráníme ho za každou cenu - čtěte ZDE

Nejnebezpečnějším bludem je podle časopisu představa, že hlubší strukturální reformy, které by v zemích eura posílily růst, nejsou zapotřebí. Všechno prý bude v pořádku, jen když Řecko a další hříšnicí sníží své deficity. Jenomže prudké snížení poptávky v ekonomikách které se teprve vymaňují z těžké recese, může způsobit zbytečný ekonomický propad. Navíc posedlost fiskální disciplínou se může stát pro politiky výmluvou, aby se nenamáhali s řešením chronických evropských nerovnováh a ztrátou konkurenceschopnosti jižní Evropy.

Řecko, Španělsko a Itálie vyvinuly velkou snahu, aby se dostaly do eurozóny, v ní však usnuly na vavřínech a přestaly s reformami, které by zvýšily jejich schopnost konkurovat, držely pod kontrolou mzdové náklady a posilovaly produktivitu. Ztráta monetární a kurzové flexibility po přijetí eura si přitom tyto reformy podle Economistu přímo vynucovala, jak se nyní v krizi eura jasně ukazuje.

"Je smutné, že většina vlád v eurozóně to stále nechápe. Je trapné, že svou ignoranci maskují obviňováním manažerů londýnských hedgeových fondů," uzavírá The Economist.

Celkový veřejný dluh (v procentech HDP)  | Rozpočtové schodky (v procentech HDP)  |

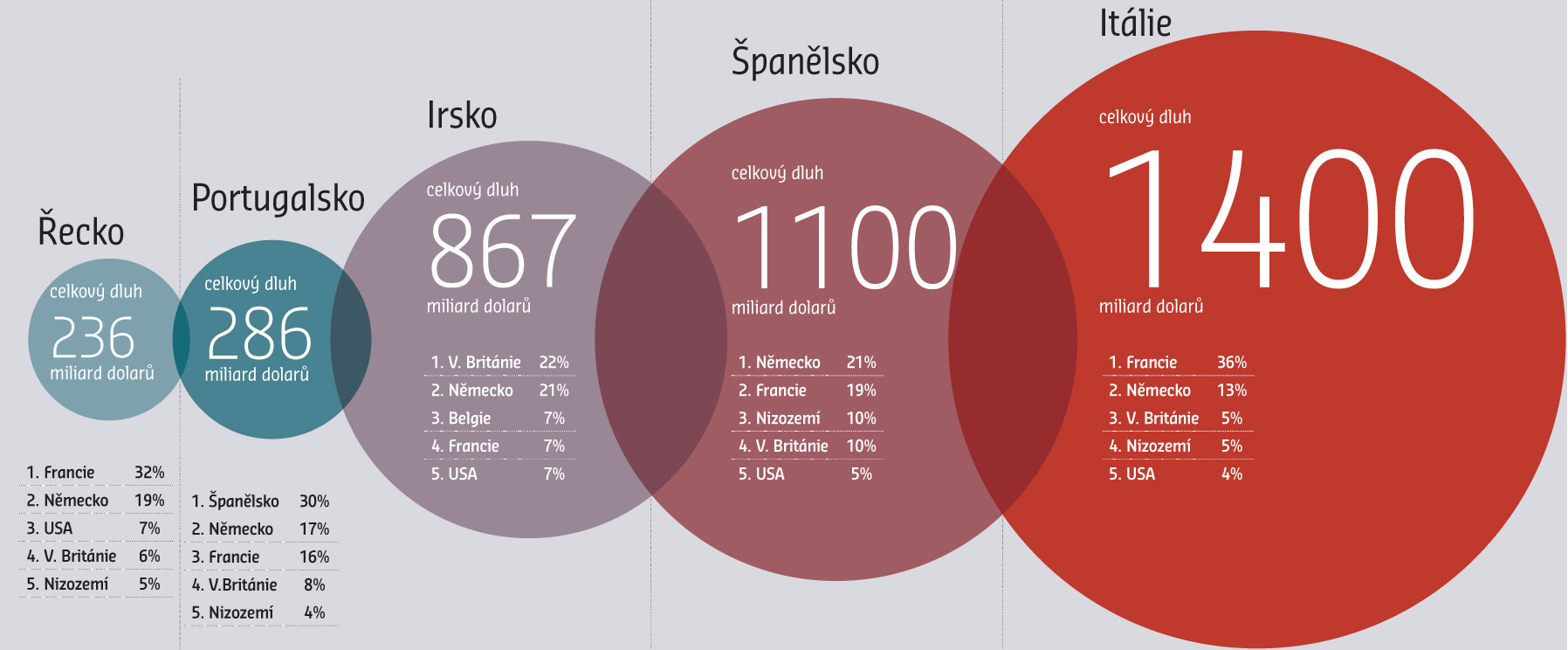

Komu hříšníci nejvíce dluží

| |