- Eurostat ve čtvrtek informoval, že odhadovaný schodek řeckého rozpočtu je o téměř 1 procento HDP horší a lze čekat další opravu k horšímu

- Ratingová agentura Moody's vzápětí snížila hodnocení Řecka

- Nůžky mezi výnosy řeckých a německých dluhopisů se rozevřely na rekordní úroveň od roku 1998

- Kurz eura se vůči dolaru dostal téměř na roční minimum

Schodek rozpočtu 13,6 %

Loňský schodek veřejných financí se po revizi Eurostatu vyšplhal na 13,6 % HDP. To je dvakrát víc, než předtím země přiznávala, a asi čtyřikrát více, než připouštějí pravidla eurozóny. A čeká se ještě další korekce dolů

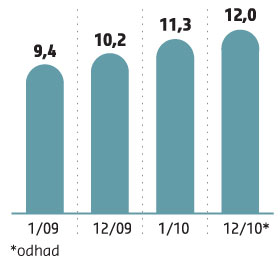

Nezaměstnanost 567 000

V Řecku je nyní bez práce 567 tisíc lidí. Veřejný sektor přitom trpí přezaměstnaností. Jen v posledních pěti letech bylo vytvořeno nových 150 tisíc míst.

Jak přibývá lidí bez práce (v procentech)

Řecký premiér Jorgos Papandreu podal v pátek oficiální žádost o aktivaci finační pomoc jeho státu od Evropské unie a Mezinárodního měnového fondu. O uvolnění pomoci a její konkrétní podobě se rozhodne během příštích dnů.

Podle Davida Marka, analytika Patria Finance, došlo z hlediska Atén k nevyhnutelnému kroku. Nicméně varoval, že Řecko je určitou paralelou k bance Bear Sterns, jejíž problémy se ještě před plným vypuknutím finanční krize na jaře 2008 podařilo vyřešit - banku tehdy převzala další obří americká banka JPMorgan.

"Na záchranu dalších jednoduše nebudou prostředky a nikdo nebude chtít riskovat, že se sám ještě více zadluží kvůli záchraně jiného státu. Další hřešící státy čeká osud Lehman Brothers," prohlásil Marek.

"Řecký salát nebo maďarský guláš e teď může podávat kdekoli, protože všichni teď kupí jen dluhy, oddalují reformy a riskují ztrátu důvěry," dopnil ho nepřímo analytik Aleš Michl z Raiffeisenbank.

Pro trhy však řecký krok znamenal rozhodně pozitivní zprávu, když ceny řeckých dluhopisů mírně vzrostly a svoji pozici vylepšil kurs eura vůči dolaru. Pro další vývoj budou podle tuzemských analytiků důležité následující rozhovory o konkrétních krocích nápravy v řeckých veřejných financích. Bude zajímavé, jaké požadavky vznesou zástupci MMF a Evropské unie a zda je řecká strana akceptuje.

"Pozitivní reakce může být pouze dočasnou záležitostí a určitě dnešní krok zdaleka není počátkem konce," konstatoval Miroslav Frayer z Komerční banky.

Položili jsme proto několika analytikům následující otázky:

1. Jak hodnotíte krok Řecka, které se nakonec odhodlalo požádat o pomoc EU a MMF?

2. Nemohlo tento krok udělat již dříve, čímž by zbavilo trhy nejistoty a možná by to pro něj znamenalo i snadnější půjčování peněz?

3. Dá se případ Řecka považovat za jakýsi návod pro možnou pomoc i dalším státům, resp. i jako varování pro ně?

4. Má i nadále smysl držet Řecko jako člena eurozóny? Nebylo by opravdu lepší ho z ní „vyloučit“, jak se ozývají některé hlasy zejména z Německa?

5. Je Řecko de facto již zachráněno? (bude- li jeho žádosti o pomoc ze strany MMF a eurozóny vyhověno) Existují nějaká další úskalí?

David Marek, Patria Online

1. Stalo se nevyhnutelné. Po čtvrtečním prudkém propadu řeckých dluhopisů, který následoval po zveřejnění revidovaných údajů o loňském deficitu, byl páteční krok velmi pravděpodobný. nedůvěra finančních trhů vůči Řecku je nyní tak vysoká, že je financování řeckého dluhu neudržitelné.

2. Po bitvě ja každý generál. Jenže teprve ve čtvrtek se ukázalo, že řecké rozpočtové problémy jsou ještě hlubší, než se dosud myslelo.

3. Řecko je paralelou k Bear Stearns, jejichž problémy se ještě podařilo vyřešit (banku převzal JPMorgan). Na záchranu dalších jednoduše nebudou prostředky a nikdo nebude chtít riskovat, že se sám ještě více zadluží kvůli záchraně jiného státu. Další hřešící státy čeká osud Lehman Brothers.

4. Vyloučit z eurozóny jednoduše nelze, protože na to neexistuje žádný mechanismus, resp. klauzule v evropských smlouvách. Teoreticky by možnost znovuzavedení vlastní měny a její devalvace pomohla srovnat řeckou ekonomiku a zvýšenou inflací si trochu ulehčit od dluhového břemene. Prakticky by ale vyloučení z eurozóny představovalo takovou paniku, šok, run na banky atd. že by ekonomické ztráty byly nedozírné.

5. Řecko je na začátku křížové cesty. Nyní bude rozhodující, jak velká pomoc bude Řecku nabídnuta. Patrně bude nutná podstatně větší částka, než byla domluvena před dvěma týdny. Minimálně by to mělo 50 miliard eur, které bude Řecko potřebovat v příštích 12 měsících na refinancování dluhu. Na finančních trzích se ovšem mluví až o částce 80 mld. eur. D

Další nezbytnou podmínkou je rychlost, zejména schválování půjčky Řecku v parlamentech ostatních zemí eurozóny. Čím déle tím hůře pro Řecko i trhy. To hlavní ale pro Řecko znamená dát si do pořádku své finance, a to bude ještě hodně bolet. Během několika málo let bude muset snížit rozpočtový schodek minimálně o 8-9 procent HDP. To představuje tak velké břemeno, že může vzbuzovat silnou sociální nevoli.

Aleš Michl, Raiffeisenbank

1. Vypadá to, že Řecko bude mít brzy nuceně nového premiéra - buď nějakého ouřadu z Bruselu anebo Dominiqa Strauss-Kahna, šéfa Mezinárodního měnového fondu. Oni budou rozhodovat, nikoliv voliči.

2. Důvěra v Řecku je velká nula. Nic mu už nepomůže, musí začít od píky.

3. Když někdo fixloval s čísly, mával rukou nad reformami a kupil dluhy, tak stejně potřebuje nafackovat. Dostali jsme dvě lekce: (1) Doporučuji všem politikům, ať si přečtou nobelovský článek Roberta Mundella o optimálních měnových zónách a až si řeknou, že vyhovují předpokladům, ať přemýšlí o pobytu v eurozóně.

(2) Nikdo nezná kritickou hranici zadlužení. Na trhu je to všechno o důvěře kupovat si státní dluhopisy. Když se podíváte na země, které zbankrotovaly, tak 51 procent z nich měly dluh nižší než 60 procent HDP - tedy jako Česko. Zbytek, 49 procent zemí mělo závazky nad 60 procenty HDP. Řecký salát anebo maďarský guláš se může podávat prakticky kdekoliv, protože všichni teď kupí jen dluhy, oddalují reformy a riskují ztrátu důvěry.

4. Řecko potřebuje reformu státní správy, méně lenochů, zvýšení morálky placení daní a pohyblivý kurs. Nemá smysl ho držet nad vodou, jinak se nikdy nepoučí a nikdy nezmění.

5. Řecko v žádném případě není za vodou. Je to jenom začátek...

Pavel Sobíšek, UniCredit Bank

Jedna shrnující odpověď na všech pět dotazů: Řecko přišlo s žádostí o pomoc IMF za pět minut dvanáct. Kdyby žádost doručilo dříve, zřejmě by byly finanční trhy ušetřeny největší vlny kolísání.

Krok není automaticky záchranou, Řecko ale díky němu získlao oddechový čas, aby připravilo ekonomické reformy, které povedou ke zvýšení konkurenceschopnosti jeho ekonomiky. Řecko tímto dostává šanci vymanit se ze svých problému jako člen eurozóny. Pokud tento pokud neuspěje, může přijít v druhé fázi vystoupení z eurozóny. To by ale znamenalo po devalvace řecké měny zadluženost blížící se 200% HDP a kolaps řeckého finančního trhu.

Miroslav Frayer, Komerční banka

1. Určitě se jedná o krok správným směrem, když finanční trhy byly v poslední době postojem řecké vlády znervózněny. Nicméně nejedná se o něco, co by mělo vést k výraznému snížení napětí na trzích.

2. Řecko prováhalo svoji možnost využít relativně příznivějších podmínek pro půjčení peněz na finančních trzích. V současné době je financování pro řeckou vládu skrz trhy prakticky nemožné díky obrovských nákladům na získání finančních prostředků.

3. Myslím, že by se případ Řecka neměl brát jako precedent z pohledu toho, že MMF a Evropská unie bude sloužit jako záchranná brzda, ale naopak by měl být varováním, že v případě dalších potenciálních bankrotů by již dané státy podobnou pomoc získat nemusely. Bude záviset především na politické síle a schopnosti zavést do ekonomiky taková opatření, která by výrazně snižovala hluboké deficity.

4. Zda držet Řecko v eurozóně, či ne je velmi těžká otázka. Pro samotnou eurozónu by zřejmě vyloučení z EMU bylo určitou úlevou, nicméně pro Řecko by to zřejmě znamenalo další těžkou ránu. Tato situace by měla vzbudit v představitelích EU otázky a zamyšlení nad tím, jak změnit stávající systém zavedených kritérií a jejich plnění.

5. Řecko zdaleka není zachráněno. Tamní vláda bude muset prosadit velmi razantní opatření na snižování deficitu. Vzhledem k současné situaci v Řecku to bude pro vládu velmi těžký oříšek a bude určitě důležité, zda se ve vládě vůbec nalezne politická vůle špatné veřejné finance řešit.

Markéta Šichtařová, Next Finance

1. Bylo to jen otázkou času. Řecko peníze nemá a potřebuje. Nebylo pochyb, že požádá o pomoc. Jde jen o formální pojmenování toho, co všichni věděli.

2. Pomoc Řecko nedostane za tržní úrok, takže v tomto smyslu je „jedno“, kdy o pomoc formálně požádalo. Nemyslím si, že by vhodným načasováním Řecko mohlo ovlivnit, nakolik je pro něho úvěrování drahé.

Finanční trh by totiž uklidnilo jen to, kdyby se změnila struktura řeckých veřejných financí. Pomoc zvenčí jen znamená překlenutí nejbližšího roku, za rok bude mít Řecko naprosto stejný problém jako dnes, až bude muset splácet dluhopisy u konce splatnosti. Skutečně zachránit jej může jen drastické škrtání veřejných výdajů zřejmě zkombinované se zvýšením daní. A finanční trh to dobře ví, protože není hloupý na rozdíl od těch politiků, kteří tvrdí opak. Řecko vlastně dostane jen „spotřebitelský úvěr“, kterým se snaží vytloukat své dluhy dlouhodobé. Investoři to začas prohlédnou. Je dlužník, který škemrá v bance o zlevněný úvěr, aby mohl řešit dluh dluhem, důvěryhodný?

3. Evropa vydala velmi špatný signál: je beztrestné dál se zadlužovat, kdo potřebuje pomoc, dostane ji. Takže se dál zadlužujme! Domnívám se, že z dlouhodobého pohledu není poskytnutí pomoci Řecku šťastným řešením – eurozóna si tím zadělala na problémy ve Španělsku, Portugalsku i třeba v Itálii.

4. Pro eurozónu by to byla záchrana. Pro Řecko katastrofa. Devalvace měny v případě Řecka ve snaze vydobýt si zpět konkurenceschopnost by znamenala jediné. Řecko by se muselo vrátit k drachmě. Ta by mohla mít plovoucí nebo fixní kurz vůči euru. Předpokládáme, že by se veřejnost klonila k fixnímu kurzu, který by dával větší možnost vrátit se do eurozóny. (Současně by však do značné míry popíral smysl celé akce.)

Hodnota úvěrů poskytnutých firmám a domácnostem by náhle vzrostla. Ten, kdo dlužil milion, by při devalvaci 1:2 náhle dlužil dva. Někdo by dokonce dlužil více, než si kdysi půjčil. Přechod na samostatnou měnu by znamenal i ohromné otřesení důvěry v bankovní systém. Řada lidí by se ptala sama sebe, zda může nové měně věřit a zda není bezpečnější vyvést na poslední chvíli peníze ze země. Nejspíš by došli k závěru, že je lepší uložit peníze v eurech třeba v Německu. Vklady v řeckých bankách by rychle poklesly, což by ohrozilo celou bankovní soustavu.

Vzpomeňme si, jak lidé reagovali na počátku krize a jak musely vlády v Irsku, Německu či jinde 100procentně garantovat vklady, aby peníze doma udržely. Řekové by neměli čím garantovat, navíc zde by všichni utíkali před inflací. Peníze by tedy v Řecku nikdo neudržel. Jediné teoretické řešení by bylo zakázat odchod peněz ze země a zakázat výběry vkladů. To by nabouralo všechna vnitřní pravidla EU. Výsledkem by tedy byl na jedné straně odtok vkladů a na druhé straně růst špatných úvěrů v ekonomice. Aby banky nepadly, musel by se stát ještě více zadlužit. Kdo by mu ale půjčil a za kolik? Drachma by kromě pravděpodobného kolapsu bankovního systému přinesla i dražší financování státu. Řecké dluhopisy v drachmě by byly ještě více rizikové než v eurech, takže by si investoři účtovali přirážku. Závěr je jasný. Eurozóna je zlatá klec, ze které není úniku.

5. Řecko nemá vyhráno. Jeho default se jen odsouvá v čase. Řecko překlepe příštích 12 měsíců, pak opět bude bez peněz. „Pomoc“ není pomocí, je to jen půjčení peněz nezaměstnanému, který může půjčku využít k tomu, aby si našel práci, a pak peníze splatit. Pokud peníze použije jen na to, aby popíjel pivo doma u televize, pak pro něj peníze nebyly pomocí. Pro Řecko je takovým „hledání práce“ seškrtání veřejných výdajů a zvýšení daní. Ovšem ochotu k takovému kroku nevidím. A co hůř: to,co dřív dlužilo „jen“ Řecko, ted bude dlužit celá eurozóna. Takže toxický odpad se posunul o hladinu výš. A problém tím narostl.