Společnost Člověk v tísni z modelových případů vypočítala roční procentní sazba nákladů na úvěry (RPSN) a porovnala ji s tím, co uvádějí jednotlivé banky. Z analýzy obecně prospěšné společnosti Člověk v tísni se ukázalo, že banky své klienty v převážné většině matou.

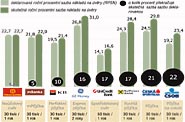

Deklarovaná roční procentní sazba nákladů na úvěry (RPSN), která by měla obsahovat všechny náklady spojené s pořízením úvěru, se z osmi největší tuzemských bank rovná jejich skutečné sazbě pouze u Poštovní spořitelny.

Naopak u ČSOB překračuje skutečná sazba deklarovanou o 22 procent. Vyplývá to z analýzy obecně prospěšné společnosti Člověk v tísni.

"Pouze Poštovní spořitelna započítává do deklarované sazby RPSN všechny náklady spojené s pořízením úvěru. Je vidět, že to jde," řekl ve středu novinářům autor analýzy Daniel Hůle. Ostatní banky podle něj sice zákon neporušují, avšak pro zájemce o úvěr je odlišná praxe při výpočtu sazeb RPSN matoucí.

V modelovém příkladu žádá o neúčelový úvěr 30.000 Kč s délkou splácení jeden rok ženatý bezdětný muž s čistým měsíčním příjmem 20.000 Kč, zaměstnaný na dobu neurčitou, zaměstnanou manželkou a bez dalších půjček. Pouze u GE Money Bank byla splatnost dva roky a u UniCredit Bank byla výše půjčky 50.000 Kč.

U mBank převýšila skutečná sazba RPSN deklarovanou o pět procent, u Komerční banky o deset procent, u GE Money Bank o 16 procent, u UniCredit Bank a Raiffeisenbank o 17 procent a u České spořitelny o 21 procent.