Jak už titulek tohoto článku napověděl, existují strategie obchodování futures, které dokážou podstatně snížit riziko ztráty. Jednou z těchto strategií je i obchodování dvou kontraktů stejné komodity s různými termíny dodání, přičemž jeden kontrakt se koupí a druhý prodá.

Tento způsob obchodování se nazývá intrakomoditní spreadové obchodování. Zisk nebo ztráta se totiž počítají z rozdílu pohybu cen kontraktů. V principu se vychází z již popsaných jevů v minulém dílu tzv. "contango“ a "backwardation“ a sezónnosti komodit.

Na základě historických dat o průběhu tohoto spreadu vykresleného do grafu si můžeme určit optimální dobu vstupu a výstupu z pozice. Samozřejmě nelze do pozice vstupovat pouze na základě historické sezónnosti, ale pokud je vývoj spreadu až k uvažovanému vstupu podobný s vývojem v minulých letech a indikátory technické analýzy potvrdí tento vstup, pak se pravděpodobnost úspěchu značně zvyšuje. Některé spready se vyznačují i 100 % úspěšností za posledních 20 let.

Historické výsledky ovšem nejsou nikdy zárukou budoucích výnosů. Proto je potřeba i v tomto případě stanovit alespoň mentální stop loss před vstupem do pozice. Říci, při jaké ztrátě vystoupím z pozice a dodržet slovo, je základním atributem úspěšného obchodníka. U spreadů nelze nastavit stop-loss elektronicky, protože důležitý je vzájemný relativní pohyb koupené a prodané pozice a ne jejich absolutní výše.

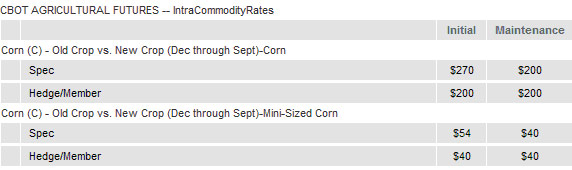

Velkou výhodou obchodování spreadů jsou nižší marginy ve srovnání s přímými pozicemi. U intrakomoditních spreadů se pohybují pouze v řádu stovek dolarů. V případě mini kontraktů se však můžeme dostat i na pouhé desítky dolarů!

Tabulka: Příklad výše marginu intrakomoditního spreadu na kukuřici

zdroj: CME Group (www.cme.com)

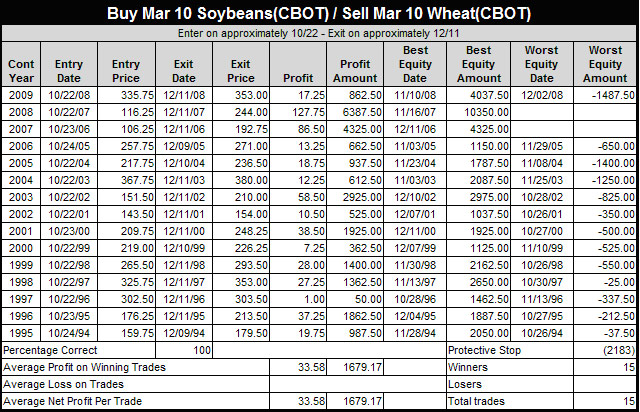

Jiné strategie kombinují dvě komodity, tzv. interkomoditní spready, které pracují na stejných principech. To, že i tyto strategie můžou fungovat, ukazuje následující tabulka.

Tabulka: Detail výsledků intramarketového spreadu březnového kontraktu sojových bobů a pšenice 1995-2009

Zdroj: Moore Research Center, Inc. (www.mrci.com)

Otevření Long pozice v březnovém kontraktu sojových bobů a short pozice v březnovém kontraktu pšenice při vstupu kolem 22.10 a výstupu 11.12 přineslo průměrně 1679 dolarů zisku ročně od roku 1995. Samozřejmě vstup pouze do jedné nohy spreadu by mohl přinést zisk ještě vyšší, ale to by s sebou neslo daleko vyšší riziko ztráty.

Pozor na drawdown

Jestliže se podíváme do předchozí tabulky pozorněji, zjistíme, že pozice nebyla po celou dobu trvání investice v zisku (sloupec Worst Equity Amount). Až na dvě výjimky pozice vždy nějaký čas ztrácela, než se nakonec ukázala být ziskovou. Drawdown je tedy nejvyšší ztráta v průběhu držení pozice.

Ztráty mohou výrazným způsobem ovlivnit psychiku investora, a proto je nutné stanovit základní parametry investice ještě před vstupem do pozice. Při jaké ztrátě a jakém zisku vystoupíme z pozice, by mělo být pevnou součástí pravidel investora.

Dnes jsme si představili jednu ze strategií, kterou používají profesionální investoři jako doplněk k intradennímu obchodování. Tato strategie je nenáročná, vyznačuje se nízkou volatilitou a lze ji věnovat pouze pár minut denně. V příštím dílu se podíváme detailněji na sezónnost a uvedeme více příkladů obchodování spreadů.