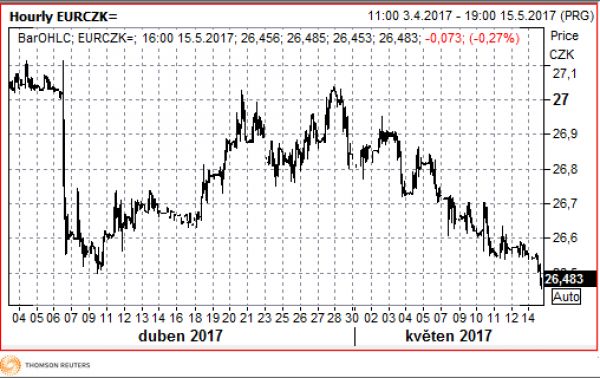

Česká koruna je nejsilnější od ukončení kurzovního závazku České národní banky (ČNB). Poprvé od 10. dubna překonala hranici 26,50 koruny za euro a v pondělí odpoledne se obchodovala za 26,46 koruny. Sílícímu kurzu nahrávají proevropsky příznivé výsledky politických voleb ve Francii i Německu a dobrý stav ekonomiky v celé Evropě.

"Po francouzských volbách skončilo období politické nejistoty. Díky tomu, že zmizela hrozba odchodu Francie z eurozóny, nebo dokonce z Evropské unie, začalo posilovat euro, které pozitivně ovlivňuje všechny měny v regionu," říká Viktor Zeisel, ekonom Komerční banky. Dobrým příslibem pro budoucnost Evropské unie je také vítězství CDU v Severním Porýní-Vestfálsku, které naznačuje, že Angela Merkelová bude i nadále stát v čele Německa.

Neposiluje však pouze česká koruna. "Obdobný vývoj vůči euru v pondělí zaznamenaly i další měny regionu. Posílení koruny vůči euru tedy lze přičíst spíše vývoji v regionu než konkrétním událostem v tuzemské ekonomice," tvrdí hlavní ekonom ING Bank Jakub Seidler.

Vývoj kurzu koruny:

Zdroj: Thomson Reuters

Na korunu působí i další faktory. Podle investičního stratéga Raiffeisenbank Michala Brožky je jedním z důvodů posilování i signál, který vyslala ČNB ohledně budoucího zvyšování úrokových sazeb. "ČNB vyslala jasný signál, že pokud koruna nebude posilovat, je vysoká pravděpodobnost zvyšování úrokových sazeb. Trh na to reaguje se zpožděním, chvíli trvá, než si to přebere," vysvětluje Brožka.

- První 2 měsíce za 40 Kč/měsíc, poté za 199 Kč měsíčně

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Nově všechny články v audioverzi